01/02/2012 22:16 01/02/2012 22:16 |

|

| | | Post: 664 | Città: APRILIA | Età: 54 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE | |

|

Novità dalla Banca Dati di Scenari Immobiliari: "Andamenti generali":

Andamento dei prezzi nominali e reali delle abitazioni nei semicentri delle città in Italia (1958 – 2012*)

«Dal 1958 a fine 2012* andamento dei prezzi nominali e dei prezzi deflazionati degli immobili residenziali in Italia (indici). *Stima a fine anno»

Download gratuito

Mercato residenziale italiano dal 1980 a fine 2011

«Andamento dei valori (prezzi e canoni) nominali e reali e dei volumi (numero di abitazioni compravendute).»

Download gratuito

L'orologio immobiliare europeo

«L'orologio immobiliare europeo mostra gli andamenti generali nel breve periodo del mercato residenziale nei principali paesi europei»

Download gratuito

Data: 30/01/2012

Devo ancora leggerli e confrontarli coi numeri dell'anno scorso.

fabio |

| |

|

| |

| 04/02/2012 22:08 |

|

| | | Post: 664 | Città: APRILIA | Età: 54 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE | |

|

Quattro cicli immobiliari italiani messi a confronto Grazie a tutti per i complimenti, completo l'opera visto che avevo lasciato in sospeso l'aggiornamento dei grafici sulla tabella di Scenari Immobiliari.

Rispetto all'anno scorso ho cambiato gli intervalli temporali dei cicli. Guardando i prezzi invece che l'indice mi sono accorto che sarebbe più precisa questa cronologia:

- 1969 partenza

- 1974 massimo

- 1977 minimo

- 1982 massimo

- 1985 minimo

- 1992 massimo

- 1998 minimo

- 2007 massimo.

In allegato c'è il foglio di calcolo con i dati. Seguono le immagini, prego di perdonare il flood.

fabio |

| |

| 04/02/2012 22:10 |

|

| | | Post: 664 | Città: APRILIA | Età: 54 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE | |

|

Quattro cicli immobiliari italiani messi a confronto A partire dal minimo

|

| |

| 04/02/2012 22:11 |

|

| | | Post: 664 | Città: APRILIA | Età: 54 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE | |

|

Quattro cicli immobiliari italiani messi a confronto Allineati al massimo

|

| |

| 04/02/2012 22:12 |

|

| | | Post: 664 | Città: APRILIA | Età: 54 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE | |

|

Quattro cicli immobiliari italiani messi a confronto Declini e riprese

|

| |

| 17/02/2012 23:52 |

|

| | | Post: 3 | Città: MILANO | Età: 42 | Sesso: Maschile | Utente semplice | Sottoscala | | OFFLINE | |

|

Ottimo lavoro!

Grazie a questi ragionamenti, e alle vostre analisi ho potuto elaborare questa mia:

Ho osservato che i vari grafici riportano delle importanti differenze tra gli andamenti dei prezzi di ogni periodo; questo, a mio avviso, perchè i prezzi degli immobli sono stati rapportati alla crescita economica.

Sicuramente il dato preso in considerazione influenza l'andamento del mercato ma non è il solo.

Operando nel settore so per certo che un altro fattore che influenza molto il mercato è il costo di costruzione degli immobili che è variato nei vari periodi anche in conseguenza a imposizioni legislative: ricordo le prime leggi urbanistiche alla fine degli anni 60, le norme per l'edilizia residenziale alla fine degli anni 70, il superamento barriere architettoniche del 1989, la dichiarazione di conformità degli impianti del 1990, la legge 10 del 1991, ed infine le leggi antisismiche e sulle prestazioni energetiche nei recenti anni pre-crisi. leggi, per certi versi, rivoluzionarie.

ho provato a giocare un po' con i grafici e ho rapportato i valori delle compravendite, anzichè all'andamento della crescita economica, all'andamento del costo di costruzione degli immobili (che è influenzato anch'esso dalla crescita), vediamo che le curve dei vari grafici tendono ad assomigliarsi.

- allego foglio di calcolo a cui ho apportato le modifiche.

lascio allegare le immagini a chi è più pratico (scusate) -

Questo mi permette una analisi più lucida dell'andamento a nido d'ape e delle supervalutazioni e svalutazioni dei valori nel tempo.

Per portare un esempio, nel grafico dei cicli dal top le svalutazioni si sono sempre attestate attorno al 18%.

anche negli altri grafici i dati tendono a normalizzarsi.

che ne pensate?

|

| |

| 18/02/2012 07:57 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

Benvenuto Pippo.L ![[SM=g1747536]](https://im1.freeforumzone.it/up/17/36/429893856.gif) e complimenti per l'ottimo spunto proposto ed il lavoro svolto ![[SM=g1750152]](https://im1.freeforumzone.it/up/17/52/834822504.gif) ![[SM=g1750826]](https://im1.freeforumzone.it/up/17/26/500736236.gif)

Non mi e' chiaro qual'e' la fonte dei tuoi dati.

Personalmente ho un'idea diversa dell'influenza dei costi di costruzioni sui prezzi degli immobili, ssecondo me seguono e non precedono l'andamento dei prezzi di vendita. [Modificato da (sylvestro) 18/02/2012 07:57] |

| |

| 18/02/2012 09:38 |

|

| | | Post: 3 | Città: MILANO | Età: 42 | Sesso: Maschile | Utente semplice | Sottoscala | | OFFLINE | |

|

Buongiorno

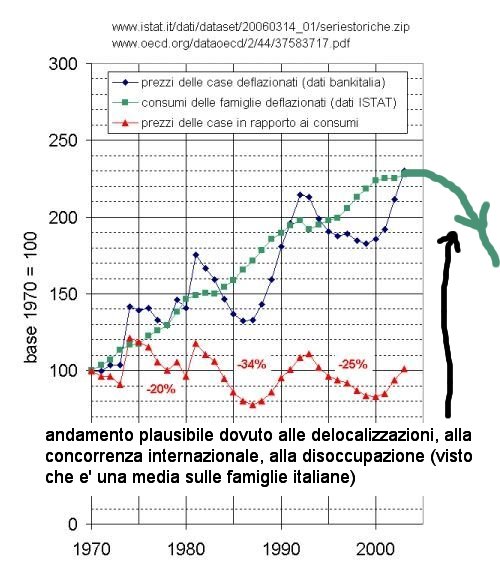

Le fonti sono:

- i grafici da voi precedentemente caricati, per quanto riguarda i prezzi Reali degli immobili (poi ragguagliati portando 100 all'anno 1967)

- Dati istat, per gli indici dei consumi e del costo di costruzione.

allego il file per i consumi

per il costo di costruzione ho trovato solo tabelle frammentate, per avere dati omogenei ho utilizzato lo strumento istat a questo link

www.rivaluta.it/index_costruzione.htm

da qui ho elaborato portando 100 all'anno 1967.

i dati della prima colonna li ho calcolati (in modo da avere un passaggio intermedio) moltiplicando i prezzi Reali degli immobili per gli indici istat. |

| |

| 18/02/2012 10:28 |

|

| | | Post: 3 | Città: MILANO | Età: 42 | Sesso: Maschile | Utente semplice | Sottoscala | | OFFLINE | |

|

Ottima analisi!

da un ragionamento simile ho elaborato i grafici allegati.

ho ipotizzato un indice dei possibili acquirenti tenendo conto degli aumenti di popolazione:

delle nascite di 24 anni prima (gli uomini si trasferiscono a 30 anni, le donne prima, negli anni passati) e degli aumenti di popolazione dovuti all'immigrazione totale Ue e extra Ue.

Ho considerato l'immigrazione dello stesso anno perchè chi si trasferisce acquista subito casa, o qualcuno la acquista per poterla affittare alla famiglia immigrata.

I nati di 24 anni prima li ho considerati per metà (come coppia) e gli immigrati per 1/3 (come famiglia)

ho infine decurtato i decessi dello stesso anno (sempre per metà)

dai grafici si evince come l'aumento delle transazioni sia fortemente legato all'aumento della popolazione quindi della richiesta.

a caldo arrivo alle seguenti conclusioni:

nei prossimi anni ci sarà ancora calo delle vendite : le nascite sono state basse 20-30 anni fa;

e i prezzi? Caleranno Non troppo perché dipendenti dal costo di costruzione e dall'inflazione e non cresceranno troppo a causa dell'invenduto

dipende quindi da immigrazione futura, che l'istat stima in calo.

condividete questa ipotesi?

fonti ISTAT: demo.istat.it/

|

| |

| 01/03/2012 20:37 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:39 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:40 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:42 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:43 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:45 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:46 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 01/03/2012 20:47 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 11/03/2012 08:45 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

click per ingrandire

[Modificato da (sylvestro) 11/03/2012 09:04] |

| |

| 11/03/2012 08:50 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

click per ingrandire

[Modificato da (sylvestro) 11/03/2012 09:04] |

| |

| 11/03/2012 08:52 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

click per ingrandire

[Modificato da (sylvestro) 11/03/2012 09:05] |

| |

| 11/03/2012 11:54 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ottimo, grazie tante syl!

Al di là degli ormai evidenti trend discendenti, mi ha colpito in particolare questo grafico perché sembra, almeno per il momento, delinearsi una "rottura della ciclicità", come proseguirà la curva?

... ![[SM=g1749704]](https://im1.freeforumzone.it/up/17/4/766370352.gif) ...o la retta?! ![[SM=g1747543]](https://im1.freeforumzone.it/up/17/43/298829853.gif)

Marco

|

| |

| 11/03/2012 12:28 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

marco---, 11/03/2012 11.54:

Ottimo, grazie tante syl!

Al di là degli ormai evidenti trend discendenti, mi ha colpito in particolare questo grafico perché sembra, almeno per il momento, delinearsi una "rottura della ciclicità", come proseguirà la curva?

... ...o la retta?!

Marco

![[SM=g1749711]](https://im1.freeforumzone.it/up/17/11/1266790764.gif)

Attenzione che si tratta di un grafico di percentuali, quell'apparente bottom piatto in realta' e' un calo del 4% annuo negli ultimi anni ![[SM=g1750163]](https://im1.freeforumzone.it/up/17/63/474294173.gif)

|

| |

| 11/03/2012 13:18 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

(sylvestro), 3/11/2012 12:28 PM:

Attenzione che si tratta di un grafico di percentuali, quell'apparente bottom piatto in realta' e' un calo del 4% annuo negli ultimi anni

Giusta osservazione, nella fretta mi era sfuggito che fossero variazioni!

Tutto lascia presagire che ci troviamo di fronte ad un evento davvero unico, si è arrestata unicamente l'accelerazione della velocità di discesa ma la discesa, come giustamente osservi, sta proseguendo imperterrita al ritmo del -4% all'anno, allontanando enormemente nel tempo un ipotetico futuro recupero.

I venditori in attesa di "tempi migliori" dovrebbero riflettere seriamente su questi dati, viceversa vale per i compratori, che si ritrovano invece il trascorrere del tempo dalla loro parte. [Modificato da marco--- 11/03/2012 13:24] |

| |

| 11/03/2012 13:39 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

marco---, 11/03/2012 13.18:

Giusta osservazione, nella fretta mi era sfuggito che fossero variazioni!

Tutto lascia presagire che ci troviamo di fronte ad un evento davvero unico, si è arrestata unicamente l'accelerazione della velocità di discesa ma la discesa, come giustamente osservi, sta proseguendo imperterrita al ritmo del -4% all'anno, allontanando enormemente nel tempo un ipotetico futuro recupero.

I venditori in attesa di "tempi migliori" dovrebbero riflettere seriamente su questi dati, viceversa vale per i compratori, che si ritrovano invece il trascorrere del tempo dalla loro parte.

Non avrei potuto esprimerlo meglio di cosi' ![[SM=g1750483]](https://im1.freeforumzone.it/up/17/83/912001643.gif) [Modificato da (sylvestro) 11/03/2012 13:39] |

| |

| 18/03/2012 16:23 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

|

| |

| 04/04/2012 13:59 |

|

| | | Post: 8.844 | Sesso: Maschile | Utente semplice | Castellina in Chianti | Building Site Hunter con le palle | | OFFLINE |

|

Re: Re: incrociare dati e grafici... laplace77, 15/06/2009 19.02:

laplace77, 14/06/2009 13.25:

...

il primo grafico riflette la "dinamica bollarola", il secondo la "dinamica macroeconomica" e ci sarebbe da aggiungerne uno sulla "dinamica demografica" (inclusa immigrazione ora "in reverse mode")

risultato?

il calo che si prospetta analizzando INSIEME i due (tre) grafici e' ben piu' ampio di quanto di potrebbe pensare analizzandone uno per volta...

...come se i nodi venissero al pettine tutti insieme...

riporto qua un post riassuntivo...

"stavolta e' diverso", non c'e' solo la dinamica bollarola:

"stavolta e' peggio - 1"

"stavolta e' peggio - 1": c'e' anche la dinamica reddituale:

UPDATE: Reddito procapite, l'Italia perde quota

"stavolta e' peggio - 2"

UPDATE: Reddito procapite, l'Italia perde quota

"stavolta e' peggio - 2": c'e' anche la dinamica demografica:

...un mare di nuove costruzioni a fronte di un andamento demografico in lieve crescita (se si includono gli immigrati)...

...andatevi a leggere il thread apposito

mi scuso per l'ennesimo autoquote, ma e' opportuno un aggiornamento...

1) dinamica bollarola:

2) dinamica demografica:

2) dinamica demografica:

3) dinamica reddituale:

3) dinamica reddituale:

fonte: repubblica / BdI

L'intervento

Bankitalia, crolla il reddito delle famiglie

Tarantola: "Sono ammortizzatore sociale"

Nella fase più acuta della recessione, tra il 2008 e il 2009, gli introiti sono calati del 4% a fronte di una riduzione del Pil del 6%. Secondo il vice direttore generale di Palazzo Koch, 480mila famiglie hanno sostenuto almeno un figlio convivente che aveva perso il lavoro nei mesi precedenti

MILANO - Durante la fase acuta della recessione, nel 2008-09, la caduta dei redditi familiari ha raggiunto in Italia il 4%, a fronte di una riduzione del Pil del 6%. Nella maggior parte degli altri Paesi avanzati, invece, "il reddito disponibile lordo reale delle famiglie è cresciuto, nonostante la contrazione del prodotto". Lo evidenzia il vice direttore generale di Bankitalia, Anna Maria Tarantola, da Genova, nell'ambito del Convegno "La famiglia un pilastro per l'economia del Paese" dove emerge il ruolo della famiglia come ammortizzatore sociale: "Nel momento di massimo impatto della crisi sul mercato del lavoro italiano, circa 480mila famiglie hanno sostenuto almeno un figlio convivente che aveva perso il lavoro nei dodici mesi precedenti". Con conseguenze pesanti che non saranno risolte dalle maxi iniezioni di liquidità messe a punto dall'Eurozona, ma solo con profonde riforme.

Crisi e famiglie. La crisi, spiega il vice direttore generale di Bankitalia, "ha gravemente inciso sui redditi delle famiglie italiane riducendone la capacità di risparmio. La ricchezza accumulata, finanziaria e reale, è stata in parte utilizzata per far fronte alle difficoltà economiche". E in questo quadro, "si sono ampliati i divari: considerando anche la ricchezza, il numero di famiglie in condizione di povertà, è aumentato". Di un punto percentuale in media, ma addirittura di 5 punti tra le famiglie giovani. Anche alle luce di questo Tarantola sottolinea

che "le famiglie italiane hanno svolto un'importante funzione di ammortizzatore sociale che continuerà anche nel corrente anno. La struttura familiare italiana - ha spiegato - caratterizzata da una marcata propensione dei giovani a costituire un nuovo nucleo familiare solo se occupati, ha limitato l'impatto della grande recessione sul benessere degli individui. Per converso, sono proprio le famiglie dei giovani che hanno intrapreso un percorso autonomo, quelle che hanno pagato il prezzo più elevato della crisi e che oggi fronteggiano i livelli di incertezza più elevati".

Del resto, spiega il vice direttore generale di Bankitalia, "in assenza di un sistema di ammortizzatori sociali estesi anche a chi ha storie lavorative discontinue, il ruolo della famiglia è divenuto essenziale. Il reddito dei genitori è stato in molti casi l'unico sostegno per i componenti più giovani". Ma oggi "bisogna interrogarsi circa la sostenibilità di un modello di welfare in cui alle famiglie è demandato il compito di ammortizzare gli shock negativi che colpiscono i redditi dei singoli componenti", ha avvertito. Le condizioni economiche delle famiglie, "specialmente di quelle più giovani e con figli, dipendono oggi in modo determinante dal numero dei percettori di reddito da lavoro. Parallelamente, l'allungamento della vita lavorativa dei genitori più anziani rende più difficile un loro coinvolgimento nella cura dei nipoti. In prospettiva anche il ricorso alla rete familiare è destinato a cambiare".

Ricchezza e debiti. La crisi, quindi, ha reso "ancora più forte la dipendenza dei membri più deboli dalla famiglia d'origine, riducendo ulteriormente la propensione dei giovani di intraprendere percorsi autonomi, a passare dalla condizione di figlio a quella di genitore, a partecipare attivamente non solo alla vita economica, ma anche a quella sociale". In media, evidenzia il vice direttore generale di Bankitalia, "le famiglie italiane appaiono ricche nel confronto internazionale: la loro ricchezza netta nel 2010 era pari a 8 volte il reddito, un rapporto in linea con quelli della Francia e del Regno Unito, ma significativamente superiore a quelli della Germania e degli Stati Uniti". La distribuzione della ricchezza "non è però omogenea perché è più concentrata del reddito, anche se non in misura superiore agli altri principali paesi avanzati".

Nel biennio 2008-10 la quota di famiglie indebitate è diminuita dal 24 al 21 per cento. Tale andamento "è dipeso non solo da una minore domanda di prestiti, ma anche da una maggiore selettività nella concessione dei finanziamenti da parte degli intermediari finanziari, che si è riflessa in un aumento della quota di famiglie che non hanno ottenuto, in tutto o in parte, il credito richiesto (poco più di un quarto nel 2010, oltre il doppio rispetto agli anni precedenti la crisi)".

Liquidità. Ma l'inversione di rotta non arriverà neppure con i finanziamenti straordinari dell'Eurosistema perché "non compenseranno il venir meno di una forte componente della raccolta: è quindi illusorio pensare che avrebbero fatto aumentare il credito alle imprese, hanno invece contribuito a frenarne la riduzione". Lo ha dichiarato il vice direttore generale della Banca d'Italia Salvatore Rossi intervenendo ad un convegno dei Cavalieri del lavoro. "E' stato così per febbraio - ha proseguito Rossi - vedremo come è andata a marzo e nei prossimi mesi".

Riforme. "La via intrapresa dal governo con il decreto legge in materia di sviluppo, con quello sulle semplificazioni e con il disegno di legge sui temi del lavoro hanno come obiettivo lo sviluppo" ha rilanciato Tarantola spiegando che il compito cui è chiamata "la politica economica del nostro Paese" è ridurre "la vulnerabilità finanziaria" e questo avviene "rafforzando il ritmo di crescita della nostra economia riavviando lo sviluppo con misure strutturali". Secondo Tarantola, quindi, il compito cui è chiamata la politica economica del nostro Paese è questa, rimuovendo ingiustificati vincoli e restrizioni alla concorrenza e alla attività economica definendo un più favorevole ambito istituzionale per l'attività delle imprese e dei lavoratori, promuovendo la cumulazione del capitale fisico e umano".

(04 aprile 2012)

insomma, una nazione di gente con gonfi patrimoni (o meglio gonfiati), mentre i redditi sono in calo, al punto che molti sono in difficolta' con una minipatrimoniale come l'IMU...

![[SM=g9128]](https://im0.freeforumzone.it/up/0/28/3140032.gif)

|

| |

| 04/04/2012 15:44 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

Re: Re: Re: incrociare dati e grafici... laplace77, 04/04/2012 13.59:

...

insomma, una nazione di gente con gonfi patrimoni (o meglio gonfiati), mentre i redditi sono in calo, al punto che molti sono in difficolta' con una minipatrimoniale come l'IMU...

Non so voi, ma io comincio a sentir dire anche quelli che non sono difficolta' "Ho paura ad andare a guardare quanto paghero' di IMU ..."

|

| |

| 06/05/2012 11:05 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

Un altro po' di vintage

click per articolo originale

[Modificato da (sylvestro) 06/05/2012 11:06] |

| |

| 21/05/2012 16:53 |

|

| | | Post: 24 | Città: FIRENZE | Età: 56 | Sesso: Maschile | Utente semplice | Sottoscala | | OFFLINE | |

|

l'identikit di chi compra casa: età, reddito, professione (grafici)

foto: vacacion (flickr.com cc)

Per riuscire a vendere un immobile in un mercato sempre più competitivo è una buona idea conoscere perfettamente le caratteristiche di chi alla fine le case le compra. vi presentiamo l'identikit del compratore tipo in italia.

I dati e i grafici sono estratti dai quaderni dell'osservatorio immobiliare dell'Agenzia del Territorio.

Età: attorno ai 40 anni. Il settore residenziale è affollato nel 34,6% dei casi dalla fascia d'età compresa tra i 31 i 40 anni e nel 22,7% dei casi, dai 41 ai 50 anni. I trenta-quarantenni, dunque, sono i protagonisti di oltre la metà del mercato. interessante scoprire che i giovanissimi, tra i 26 e i 30 anni, comprano di più dei cinquantenni.

Professione

Professione: i lavoratori dipendenti sono gli assoluti protagonisti del mercato, con il 62,8% degli acquisti nel residenziale. La stessa categoria compra le pertinenze (garage ecc.), mentre gli imprenditori acquistano nel settore produttivo (magazzini, stabilimenti, ecc) e commerciale (negozi), settore in cui comunque i dipendenti sono ugualmente attivi. I professionisti sono i primi invece per gli uffici, ma anche in questo caso i dipendenti non sono da meno.

Reddito

Reddito: la quota maggiore di transazioni viene effettuata da chi ha un reddito compreso tra 15 e 30mila euro, seguita da chi ha (20,1%) un reddito compreso tra i 30 e i 70mila euro. In questo caso ci muoviamo dunque con le statistiche di reddito complessive, dato che la stragrande maggioranza degli italiani si trova attrorno ai 25mila euro annui.

*******************

Fonte: l'identikit di chi compra casa: età, reddito, professione (grafici)

21.05.2012

|

| |

| 06/06/2012 20:26 |

|

| | | Post: 468 | Città: MILANO | Età: 29 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

(sylvestro), 01/03/2012 20.43:

Rispetto alle previsioni dello stesso Reddy's Group, il 2011 si chiude con una maggior verticalità, anche grazie alla maggior tenuta delle compravendite.

Il grafico è tratto dal nuovo intervento di Nicola Antonucci sul suo blog "Finanza Scientifica:

Banche, Case, Debiti Pubblici… tutti giù per terra e altre Opportunità dalle Crisi e Caos!

... Ratings declassati a decine e decine di banche tra le più importanti, loro ossessivo accaparramento di liquidità da sprovveduti risparmiatori che credono che rendimenti oltre il 3% siano sicuri...

Banche, Case e Debiti Pubblici sono ormai pronti alla Grande Deflazione.

Da qui, la mia raccomandazione pratica a favore di Liquidità Liquidabile: conti correnti diversificati e con importi inferiori a 50.000€ (non fidatevi della soglia garantita a 100.000€…!) , cassette di sicurezza, fondi comuni “liquidità” con limitatissimi titoli pubblici e molti corporate bonds...

Da qui, le possibili aree di investimento di capitali liquidi prima dell’arrivo massiccio degli Squali, che già stanno addentando alcune prime prede...:

- Società Private...

- Immobiliare / Real Estate: come emerge dal grafico di Reddy’s Group, il mercato residenziale italiano – con grosso ritardo per cause ben note e già condivise in questo blog – sta per confermare la Grande Deflazione con un crollo dal 30 al 50%![Modificato da FourCorners 06/06/2012 20:33] |

| |

|

|

|

|